ホーム

ホーム ご注文方法

ご注文方法 カートを見る

カートを見る YONDEMILLとは

YONDEMILLとは お問い合わせ

お問い合わせ 関連書籍

関連書籍

- NEWS

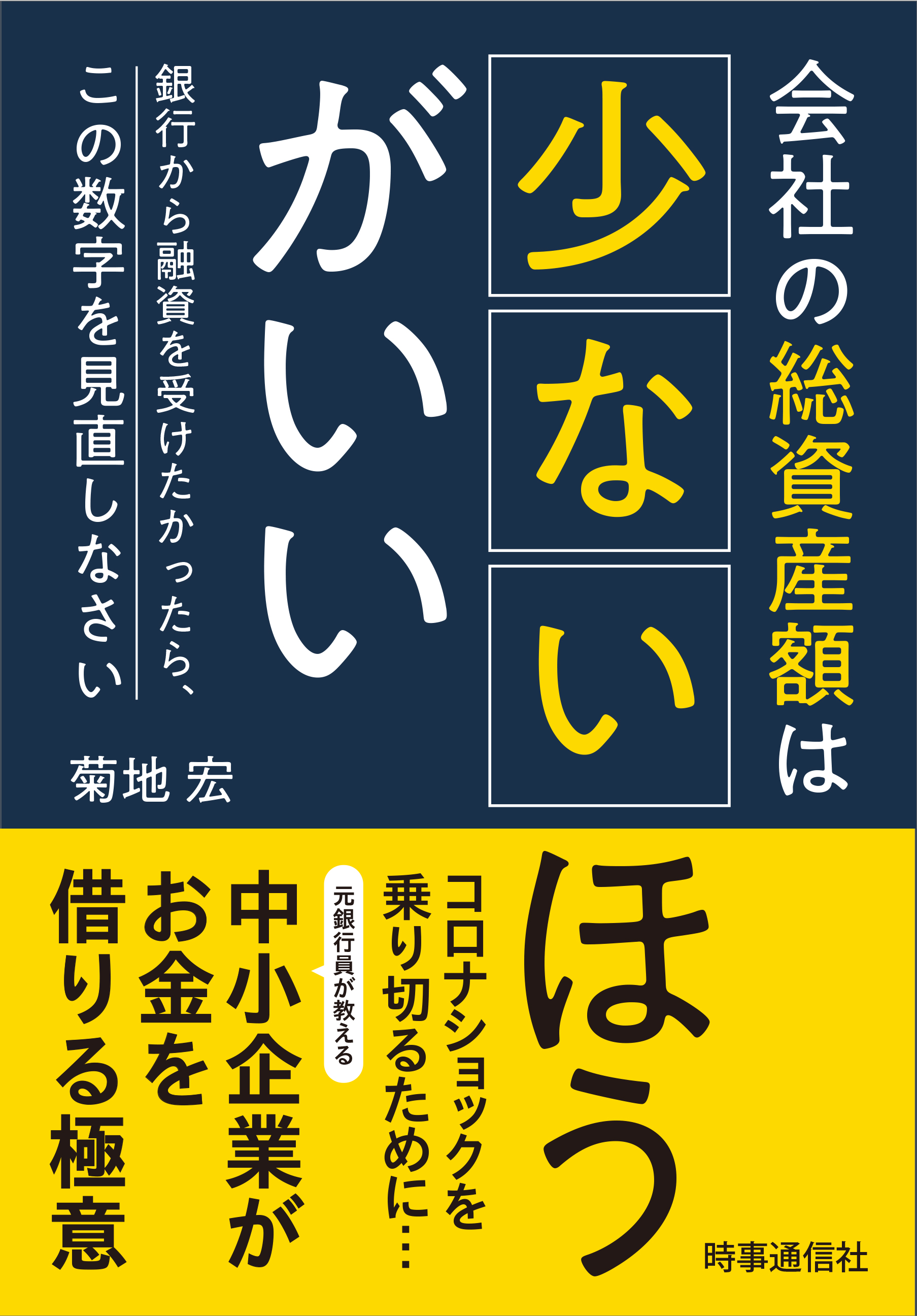

銀行から融資を引き出すための意外な常識とは?

銀行から融資を引き出すための意外な常識とは?

―『会社の総資産額は少ないほうがいい』

新型コロナの影響で売り上げが減り、資金ショートに直面している企業が増えている。

現在は政府主導の資金繰り支援により銀行融資の審査は極めて甘くなっているが、これは今だけの話。この支援がなくなれば、銀行が資金を貸せる会社、貸せない会社の選別を始めるのは間違いない。

選別する際、銀行は企業の何を見て判断するのか。

「晴れの日に傘を貸して雨の日に取り上げる」。

銀行の企業への融資スタンスを揶揄する言葉だ。大人気となったドラマ「半沢直樹」のセリフにもなった。

銀行はお金に困っていないときに「お金を借りてくれ」といい、困っているときには「お金を返せ」という。

借りる側からすれば矛盾していて意地悪に思えるが、銀行からすれば当たり前のことだ。

融資の原資は預金だから、貸したお金が返ってこなければ銀行を信頼して預金した人のお金が消えてしまう。だから、返済できるか危ぶまれる相手には、手の平を返したようにシビアになる。

著者は大手銀行に15年間勤務した後、IT関連の会社を起業して経営者になった。「会社を経営してみると、銀行から見た経営と経営者から見た経営で、見える風景がこんなに違うものか」と仰天したという。

「よい会社」というときの銀行の常識と、一般社会の常識は違うのだ。

貸す側の銀行と、借りる側の経営者の常識の違いは他にもある。

例えば、タイトルでもある「会社の総資産額は少ないほうがいい」は、銀行員なら当然のこと。なぜなら、資産額が小さいほうが効率よく収益を得ていることなり、資産が不良化するリスクも減る。ところが、多くの経営者が資産は多いほうがいいと思い込んでいる。個人の資産が多いのはいいが、会社の資産、つまり、貸借対照表上の資産では違うことがほとんど理解されていない。

他にも、「社長報酬は高いほうがいい」「減価償却は減らしても意味がない」など、一般社会ではあまり知られていない銀行員の常識がある。これらを借りる側も知っておくと役に立つ。

そこで、銀行の常識と、銀行が判断材料にする「成長する会社」「凋落する会社」の特徴的な数字を明らかにし、どの数字を改善すれば銀行から評価され、安定して融資が受けられるかを指南する。

著者は、「銀行から資金を借りようと思うと、厳しいこと、触れてほしくないことを言われるかもしれない。財務内容を改善しなければ融資を断られるかもしれない。それでも会社を鍛え、成長させようと思うなら、資金は銀行から借りるべきだ」という。

本書は銀行から融資を引き出すためのマニュアルには違いないが、じっくり読むと、銀行が評価する点は全て「事業が永続する会社かどうか」に尽きると気付く。

銀行から融資が受けられるということは、永続する可能性が高い会社であると評価されることなのだ。

■著者プロフィール

菊地宏(きくち・ひろし)

インフォニック株式会社代表取締役社長。1964年、宮城県石巻市生まれ。同志社大学法学部卒業後、現みずほ銀行に入行。大阪支店(外国為替部)を皮切りに麹町支店等で15年間勤務。退社後、2005年株式会社インフォニックを創立、代表取締役に就任。現在グループ5社、計6拠点(京都、東京、大阪、福島、舞鶴、ミャンマー)でソフトウェア開発及びIT基盤構築業務を行っている。